Empresas com planos de saúde receberam notificações da Unimed sobre o cancelamento unilateral do contrato empresarial. Advogado especialista em Direito à Saúde explica o que fazer para a manutenção do convênio médico

Várias empresas estão recebendo notificações da Unimed sobre o cancelamento unilateral de seus planos de saúde na modalidade empresarial.

Estima-se que quase 2.000 contratos empresariais, especialmente da Central Nacional Unimed (CNU) sejam encerrados pela empresa.

O problema vem ocorrendo desde o início do ano de 2023 e tem afetado, sobretudo, pacientes que estiveram em tratamento médico nos últimos meses. E, em muitos casos, esses pacientes continuam dependendo do plano de saúde.

Desde março/abril, vários beneficiários têm recebido a carta de rescisão do contrato de plano de saúde.

O que pode estar por trás disso, contudo, é o desejo da operadora de saúde em encerrar tais contratos posto que, atualmente, a operadora Central Nacional Unimed tem preferido a venda de planos de saúde com cláusula de coparticipação.

E, ademais, os valores praticados atualmente são sensivelmente mais altos do que aquilo que tem sido praticado nesses contratos.

É provavelmente isso que explica a situação, pois em muitos desses contratos os beneficiários não estão em tratamento médico, não estão ofertando qualquer gasto mais alto e, mesmo assim, o plano de saúde tem optado por rescindir o contrato unilateralmente.

A operadora de saúde alega que a medida segue a cláusula 10 do contrato empresarial, que prevê o cancelamento sem motivo desde que informado com 60 dias de antecedência.

Corretores de planos de saúde informaram que muitas empresas foram surpreendidas com a notificação da Unimed e terão seus contratos cancelados.

Os usuários, sobretudo os que estão em tratamento médico, questionam se a atitude da Unimed é legal.Além disso, procuram saber o que fazer para continuarem a ter a assistência à saúde sem prejuízo do que já conquistaram no contrato empresarial.

E, neste artigo, o professor da pós-graduação em Direito Médico da USP de Ribeirão Preto e advogado especialista em ação contra plano de saúde, Elton Fernandes, explicará todos os aspectos relacionados à decisão da Unimed de cancelar os planos de saúde com contrato empresarial.

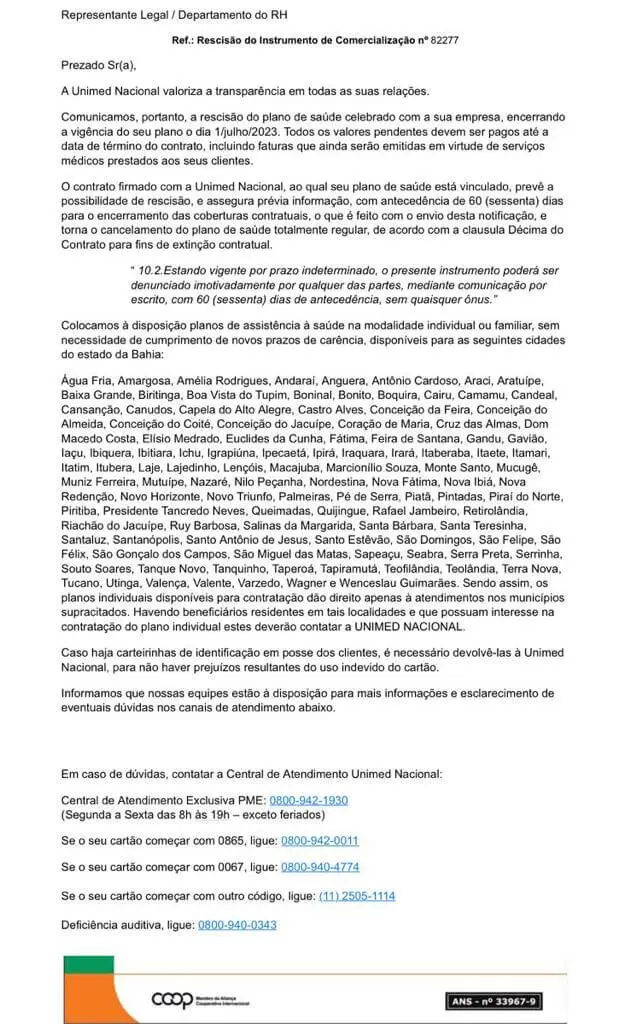

Acompanhe o e-mail enviado pela Unimed Central Nacional com o título: Comunicado Importante - Rescisão do seu Contrato PME Unimed Nacional

Provavelmente, a Unimed optou pelo cancelamento, justamente, dos contratos que estavam lhe causando “prejuízo”, principalmente aqueles que têm pacientes em tratamento médico ou que fazem uso contínuo do seguro, sobretudo dos que utilizam a cláusula de reembolso.

Contudo, há uma chance grande que a operadora esteja querendo encerrar todos os contratos empresariais, posto que atualmente ela tem preferido a venda de planos com cláusula de coparticipação.

Além do mais, os valores praticados atualmente nos contratos são muito maiores. Nem todos os contratos encerrados pela operadora tinham pessoas em tratamento médico ou muito uso.

A Unimed entende que, por se tratar de planos empresariais, pode cancelar os contratos unilateralmente, bastando que notifique as empresas para que os usuários deixem de utilizar os serviços médicos. Para isto, a operadora se ampara na RN 438/2018 da ANS.

Porém, a decisão surpreendeu não só as empresas, mas também os usuários que utilizam regularmente a assistência médica. O mesmo ocorreu em março com planos empresariais da Bradesco Saúde, conforme noticiamos na época.

No entanto, há diversos entendimentos na Justiça que impedem a rescisão unilateral do plano de saúde de beneficiários em tratamento médico.

Assim como há decisões judiciais que já impediram o cancelamento do contrato de plano de saúde de empresas com menos de 30 vidas sem “motivação idônea”, ou seja, sem que haja um justo motivo.

Os juízes analisam, inclusive, o objetivo do contrato empresarial. Isto porque, muitas vezes, o plano de saúde contratado via um CNPJ serve apenas para que uma família tenha a assistência médica, e não para uma empresa em si.

Neste caso, a Justiça tem determinado que para esses contratos deverá haver a mesma aplicação das regras de planos individuais ou familiares.

Como mencionamos anteriormente, a Justiça tem entendido que, para o contrato de plano empresarial em que uma família está vinculada, deve-se aplicar as regras dos planos individuais ou familiares.

Ou seja, quando o cancelamento do plano de saúde só pode ocorrer em caso de inadimplência superior a 60 dias ou fraude.

Isto porque muitos desses contratos são o que a Justiça considera como um “falso empresarial”.

Em outras palavras, são contratos que, embora tenham sido contratados via um CNPJ, na verdade servem para que a família tenha plano de saúde e devem ser tratados dessa forma.

“No Direito existe um princípio chamado de primazia da realidade. Significa dizer que não importa o nome que eu dou ao contrato, mas importa o que acontece na prática. E, portanto, se o plano de saúde serve para que uma família seja associada da operadora, mesmo que contratado via um CNPJ, são as regras dos planos familiares que devem ser aplicadas”, menciona Elton Fernandes.

Desse modo, ainda que o seu contrato com a Unimed seja formalmente um plano de saúde empresarial, a Justiça pode analisar o caso concreto e mandar aplicar as regras dos planos individuais ou familiares. Ou seja, reverter o cancelamento unilateral da Unimed.

“É completamente diferente uma grande empresa contratar um plano de saúde de uma pequena empresa. A grande empresa tem simetria na negociação com a seguradora e, portanto, não precisa que a Justiça intervenha em seu socorro. A pequena empresa é diferente e, nos contratos com até 30 vidas, a Justiça tende a olhar de forma distinta, aplicando as regras mais protetivas do Código de Defesa do Consumidor, do Código Civil e, até mesmo, equiparando em muitos casos esses contratos aos planos familiares”, completa o advogado.

Depende. Em alguns casos o plano de saúde de contrato empresarial até pode ser cancelado pelas operadoras, como a Unimed. Por exemplo, em caso de fraude ou inadimplência maior de 60 dias é lícito o encerramento do contrato.

Em planos verdadeiramente empresariais como, por exemplo, os de grandes empresas, a Justiça tem entendido que vige entre as partes a livre negociação e não se costuma intervir. Isto porque, quanto maior a empresa, maior a relação de simetria entre elas e menor o nível de interferência da Justiça nesses contratos.

Diferentemente, nos planos de saúde empresariais que somente contemplam a família no contrato, essa relação deixa de ser simétrica. E, então, a Justiça entende que deve-se aplicar as regras dos contratos individuais e familiares.

“Nos planos de saúde em que apenas a família está no contrato, naqueles planos para pessoas que estão em tratamento médico para uma doença grave, ou mesmo nos contratos de empresas pequenas e familiares que têm idoso no plano, nesses casos tem se entendido que os planos de saúde não podem receber prestações quando a pessoa está saudável e se apegar à letra miúda do contrato para deixar de prestar assistência quando elas envelhecem ou mesmo quando ficam doentes”, detalha.

Portanto, é a realidade do contrato ou do beneficiário do plano de saúde que poderá revelar quais as chances de sucesso em eventual ação judicial contra o cancelamento da Unimed.

E, para tanto, consulte sempre um advogado especialista em plano de saúde.

Não, isso não torna válida a rescisão. Primeiro porque esses planos que eles oferecem se limitam ao interior do estado da Bahia e, depois, porque na contratação desse novo plano de saúde haveria a possibilidade de um aumento abrupto de preços e de rede credenciada, de forma que isso não torna válida a rescisão do contrato de plano de saúde.

Procure sempre a orientação de advogados especialistas no setor para tirar suas dúvidas.

Sim, o fato de estar em tratamento médico evidentemente agrava a situação do beneficiário, mas a lei é a mesma para todos e, inclusive quem não está doente ou em tratamento médico pode sim pleitear a manutenção do contrato de plano de saúde.

Isso porque o fundamento legal não se dá apenas nos casos em que há beneficiários doentes.

A lei impede o que se chama de "seleção de risco", ou seja, diferentemente de um seguro de carro em que a seguradora pode escolher se deseja ou não fazer negócio com o cliente, no caso dos planos de saúde não há essa possibilidade e o sistema é aberto a todos os que querem contratar, bastando que aceitem pagar o valor cobrado por faixa etária (ou seja, não pode haver diferenciação de preço entre beneficiários de um mesmo contrato, na mesma faixa etária).

Nos últimos anos, as grandes empresas do mercado deixaram de vender planos de saúde individuais ou familiares para focar na venda de planos empresariais.

Os principais motivos da preferência das operadoras, como a Unimed, são as possibilidades de cancelamento unilateral e maiores reajustes.

Isto porque nos contratos individuais ou familiares o cancelamento só pode ocorrer por fraude ou inadimplência superior a 60 dias. Além disso, os reajustes são regulados pela Agência Nacional de Saúde.

Já nos contratos empresariais, como informamos, há a livre negociação entre as empresas e as operadoras de saúde. E, como consequência, ocorrem reajustes maiores (muitas vezes, 50% acima do reajuste do plano individual ou familiar) e cancelamentos unilaterais, como o feito pela Unimed.

Por isso, as empresas preferem vender apenas planos empresariais através de um CNPJ qualquer, mesmo que o contrato sirva para uma família.

Esta é uma forma de burlar as regras vigentes para os contratos individuais e familiares que pode ser revista na Justiça.

Mas cada caso precisa ser analisado dentro das particularidades por um advogado especialista em plano de saúde.

Somente este profissional poderá ter toda a compreensão do caso e entender as chances de sucesso de uma eventual ação judicial.

Não pode cancelar o de ninguém, salvo fraude ou inadimplência maior de 60 dias, mesmo sendo um plano contratado por um CNPJ.

Uma pequena empresa não pode ser equiparada a um grande conglomerado econômico.

Para pacientes que estão em tratamento médico há ainda um outro agravante, pois, via de regra, a Justiça tem entendido, em inúmeros processos, que pacientes com doença grave não podem ter o plano de saúde cancelado.

E, nestes casos, é possível discutir a continuidade do contrato de plano de saúde para todos os beneficiários ou exclusivamente para aqueles que são portadores de uma doença grave.

Há regras que devem ser observadas e apenas um advogado especialista em Direito à Saúde poderá analisar as possibilidades de uma eventual ação judicial.

“Mas pessoas internadas, com câncer, pessoas dentro do espectro autista ou mesmo portadores de outros problemas graves de saúde que colocam o beneficiário em risco de morte ou mesmo de danos irreparáveis, todos esses casos merecem especial atenção da Justiça, que pode determinar a manutenção do plano de saúde, incluindo eventualmente o contrato de empresas como Unimed”, afirma Elton Fernandes.

Sim, mesmo para aqueles que por ventura não receberam a notificação é possível buscar o restabelecimento do contrato. O fato de ter recebido a notificação não torna válida a rescisão do contrato da Unimed, mas sem dúvida alguma que a ausência de notificação é ainda mais gravosa.

Os beneficiários atingidos por tal medida e que se sentirem lesados devem procurar ajuda de um profissional experiente em Direito da Saúde.

Você até pode reclamar, mas dificilmente a ANS poderá lhe ajudar nesta questão. Isto porque a Agência Nacional de Saúde cuida apenas de questões e normas que ela própria expediu e, no caso, é provável inclusive que você piore a situação, posto que a ANS talvez dê razão à operadora de saúde.

E, neste caso, a Unimed está agindo, supostamente, amparada por uma regra da própria ANS, como mencionamos no início do artigo. É possível inclusive que a ANS dê razão prara a Unimed.

No entanto, sempre que uma regra da ANS contrariar a lei, valerá a lei e não a regra da ANS.

“Portanto, embora reclamar na ANS provavelmente só atrase o caso e não resolva, não podemos esquecer que segundo a lei a Justiça poderá sempre analisar concretamente o caso e, como faz em muitos processos, afastar a aplicação da regra da ANS por entender que essas normas contrariam a lei (aqui entendido como as regras aprovadas pelo Congresso Nacional)”, ressalta o advogado.

Vale reforçar que toda regra inferior precisa respeitar a regra superior. Nenhum contrato se sobrepõe à lei e, portanto, sempre que um contrato contrariar a lei valerá a lei e não o contrato.

Desse modo, mesmo que a ANS não te dê razão (e provavelmente a agência validará a rescisão do contrato do plano de saúde empresarial), procure um advogado especialista em plano de saúde para que haja uma análise profissional do seu caso.

Todas as particularidades do seu plano “empresarial” (ou falso empresarial) poderão ser analisadas a fim de que você saiba se pode ingressar na Justiça para tentar reverter o cancelamento do plano Unimed.

Não, o valor do aumento do plano será o mesmo para todos aqueles que possuem contrato empresarial até 30 vidas com a mesma operadora. Ou seja, você não pode sofrer um reajuste abusivo em razão de ter buscado seu direito, por exemplo.

Também inexiste qualquer questão relacionada a retaliação.

Não se pode atribuir à Unimed esse tipo de conduta, pois não se verifica isso na prática. Pelo contrário, em muitos casos o que se vê é que as operadoras passam inclusive a respeitar mais o direito dos beneficiários.

Normalmente, as ações judiciais que visam manter o contrato de plano de saúde - especialmente, em casos de cancelamento unilateral, como o feito pela Unimed - são feitas com pedido de liminar pelo advogado.

Desse modo, é possível ter uma análise sobre a solicitação judicial em 2 ou 3 dias. A liminar é uma decisão provisória para casos em que uma situação urgente exige uma análise acelerada da Justiça.

E, caso a liminar seja deferida em favor do segurado, o juiz pode determinar, por exemplo, que o contrato empresarial com a Unimed seja mantido ativo até que se tenha uma decisão final.

No entanto, é preciso ressaltar que, para que um juiz conceda uma liminar, precisa entender que há urgência no caso.

Além disso, deve compreender bem a tese jurídica e entender que, aparentemente, o direito daquela pessoa existe mesmo e precisa ser imediatamente salvaguardado.

Após ouvir os argumentos do plano de saúde, o juiz terá de tomar uma decisão final que poderá, eventualmente, confirmar a liminar, tornando-a definitiva.

Portanto, se o juiz entender que o beneficiário tem o direito a manter o plano de saúde e que a questão é urgente - como num caso de tratamento médico em curso -, poderá conceder uma liminar determinando a manutenção do contrato com a Unimed.

E mais, poderá confirmar a liminar em uma decisão definitiva no final do processo, por exemplo, determinando que a Unimed só possa cancelar o contrato por fraude ou inadimplência superior a 60 dias, como é o caso dos planos familiares.

Mas é importante destacar, porém, que cada caso precisa ser analisado cuidadosamente por um profissional especialista em plano de saúde a fim de compreender as particularidades e a viabilidade da ação judicial.

Nunca se pode afirmar que se trata de “causa ganha”. Quem quer que afirme isso não tem a menor ideia da seriedade do trabalho que isso envolve.

E, para saber as reais possibilidades de sucesso de sua ação, é fundamental conversar com um advogado especialista em Direito à Saúde para avaliar todas as particularidades do seu caso, pois há diversas variáveis que podem influir no resultado da ação, por isso, é necessário uma análise profissional e cuidadosa.

O fato de existirem decisões favoráveis em ações semelhantes mostra que há chances de sucesso, mas apenas a análise concreta do seu caso por um advogado pode revelar as chances de seu processo. Portanto, converse sempre com um especialista no tema.

Sim, você pode optar por fazer portabilidade do plano de saúde para outro contrato, no caso do cancelamento unilateral dos contratos empresariais pela Unimed.

No entanto, é preciso ter muito cuidado e entender o que realmente é a portabilidade, de modo a fazer o processo correto.

Primeiro, fazer a portabilidade não significa contratar um novo plano de saúde apenas. Para realizá-la, é preciso atender a requisitos, por exemplo, como compatibilidade, elegibilidade, entre outros detalhes.

Segundo, é preciso entender que portabilidade não é compra nem redução de carências. Ao realizar a portabilidade, você leva consigo todas as carências já cumpridas no contrato empresarial da Unimed.

Já ao contratar um plano de saúde novo, a operadora poderá exigir carências, e é muito raro que se isente de carências as doenças preexistentes, por exemplo.

Por isso, fique muito atento a falsas promessas de “compra de carência”, pois isso é algo raro no mercado e, no mais, redução de carências não é a mesma coisa que isenção de carências. Cuidado! Exija sempre um aditivo contratual que lhe garanta isenção completa, inclusive para doenças preexistentes ou do contrário não assine esse contrato.

"Pense consigo: qual plano de saúde voluntariamente irá querer alguém que lhe dará mais despesas do que receitas? Não faz sentido, não é?", pondera Elton Fernandes.

Você deve exigir do corretor que seja claro quanto à compra de carência para doenças preexistentes e que isso conste do contrato.

Atualmente, há muitos consumidores que são levados a trocar de plano de saúde sob a promessa de isenção de carências, quando, na verdade, algumas carências foram simplesmente reduzidas, mas nenhuma delas envolve carência para doença preexistente.

Tome cuidado e, na dúvida, agende uma consulta com um advogado especialista em plano de saúde para te auxiliar nesse processo.

Escrito por:

|

Elton Fernandes, advogado especialista em ações contra planos de saúde, professor de pós-graduação em Direito Médico e Hospitalar da USP de Ribeirão Preto, da Escola Paulista de Direito (EPD) e do Instituto Luiz Mário Moutinho, em Recife, e professor do Curso de Especialização em Medicina Legal e Perícia Médica da Faculdade de Medicina da USP.

|

A equipe do escritório Elton Fernandes – Advocacia Especializada em Saúde presta assessoria jurídica online e presencial nos segmentos do Direito à Saúde e do Consumidor.

Nossos especialistas estão preparados para orientá-lo em casos envolvendo erro médico ou odontológico, reajuste abusivo no plano de saúde, cobertura de medicamentos, exames, cirurgias, entre outros.

Não importa se seu plano de saúde é Bradesco, Sul América, Unimed, Unimed Fesp, Unimed Seguros, Central Nacional, Cassi, Cabesp, Notredame, Intermédica, Allianz, Porto Seguro, Amil, Marítima Sompo, São Cristóvão, Prevent Senior, Hap Vida ou qualquer outro plano de saúde.

Se você busca um advogado virtual ou prefere uma reunião presencial, consulte a nossa equipe, você pode enviar um e-mail para [email protected]. Caso prefira, ligue para (11) 3141-0440 envie uma mensagem de Whatsapp para (11) 97751-4087 ou então mande sua mensagem abaixo.

Siga nossas redes sociais e saiba mais sobre Direito da Saúde: