Faça sua Pesquisa

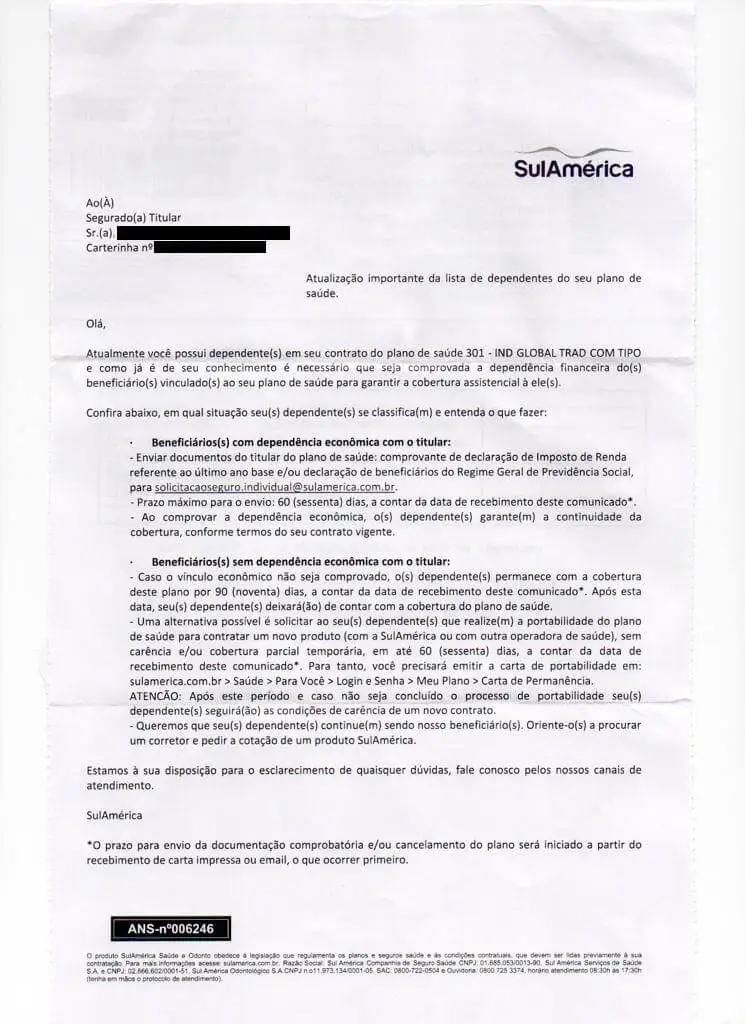

Muitos beneficiários de planos familiares da SulAmérica relatam o recebimento de cartas informando a possível exclusão de dependentes.

Nas notificações, a operadora de saúde exige a comprovação da dependência financeira de todos os dependentes para que permaneçam na apólice, muito embora essa exigência nunca tenha sido feita ao longo dos anos.

Essa comprovação, segundo a empresa, deve ser feita através da Declaração do Imposto de Renda do último ano base ou da declaração do Regime Geral de Previdência Social.

Para aqueles em que não é possível comprovar a dependência financeira, a SulAmérica informa que, no prazo de 90 dias após o recebimento da carta de aviso, serão excluídos do plano de saúde. Como alternativa, a operadora sugere que estes dependentes busquem a portabilidade para outros contratos em até 60 dias da comunicação.

Esses contratos familiares da Sul América são uma relíquia e, tanto assim, que hoje já não são mais vendidos no mercado, justamente por serem bastante interessantes aos consumidores.

Além disso, não há base na legislação da saúde suplementar que autorize a exclusão de dependentes nesses contratos. Isto porque a natureza dos planos familiares não exige comprovação de dependência no Imposto de Renda, permitindo que o contrato seja mantido ao longo das gerações.

A exclusão de dependentes, portanto, não encontra respaldo jurídico, uma vez que a legislação só admite rescisão em casos de fraude ou inadimplência superior a 60 dias.

Portanto, a tentativa da SulAmérica ou de qualquer outra operadora de excluir dependentes dos contratos familiares pode ser questionada no Judiciário, já que a prática contraria normas do setor e direitos previstos aos consumidores.

Entenda, a seguir:

Na carta enviada aos beneficiários, a SulAmérica não deixa claro o motivo da tentativa de exclusão dos dependentes.

A empresa apenas afirma que a comprovação de dependência financeira é necessária para a permanência no contrato, alegando que esta obrigação já é de conhecimento do titular do plano de saúde.

Observa-se que muitas operadoras têm priorizado a oferta de planos coletivos e empresariais em relação aos contratos individuais e familiares.

inclusive, dados do mercado indicam que contratos individuais e familiares estão sumindo do mercado.

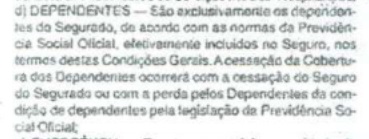

Em geral, a seguradora tem dito que consta nos contratos uma cláusula similar a essa abaixo, onde se lê o seguinte conceito sobre quem pode ser DEPENDENTE no seguro saúde:

"DEPENDENTES - São exclusivamente os dependentes do Segurado, de acordo com as normas da Previdência Social Oficial, efetivamente incluídos no Seguro, nos termos destas Condições Gerais. A cessação do Seguro do Segurado ou com a perda pelos Dependentes da condição de dependentes pela legislação da Previdência Social Oficial."

No entanto, a exigência de comprovação de dependência financeira conforme a Previdência Social ou o Imposto de Renda deve observar os limites da legislação vigente, respeitando princípios como o da hierarquia das normas, segundo o qual a lei prevalece sobre cláusulas contratuais que a contrariem.

Só existe portabilidade para quem adaptou o contrato de plano de saúde. E mesmo se o beneficiário adaptar o plano hoje, ainda terá que esperar 02 anos para fazer portabilidade, pois a regra da RN 438/2018 da Agência Nacional de Saúde Suplementar (ANS) estabelece critérios para a portabilidade.

Atualmente, a SulAmérica não comercializa planos individuais ou familiares. Nos contratos disponíveis em outras operadoras, a cobertura e regras de reembolso podem variar, e o direito à portabilidade deve ser observado conforme a regulamentação vigente.

O mercado de saúde suplementar enfrenta desafios, e muitos beneficiários relatam insatisfação com seus planos de saúde.

Sobre a SulAmérica, trata-se de uma empresa com longa trajetória no setor e informações públicas indicam que mantém operações estáveis.

Por isso, reclamações de beneficiários não devem ser interpretadas isoladamente, e a avaliação da empresa deve considerar dados gerais do mercado e regulatórios.

Se um dependente não estiver enquadrado como dependente legal no Imposto de Renda, a exclusão do contrato pode ser questionada juridicamente.

Isto porque os contratos de planos familiares devem observar a legislação vigente, incluindo o Código de Defesa do Consumidor, o Código Civil e a Lei dos Planos de Saúde.

Mesmo em contratos antigos ou novos, a interpretação das normas aponta que a manutenção de dependentes nesses planos é prevista, sendo passível de contestação judicial quando houver tentativa de exclusão não prevista em lei ou regulamentação.

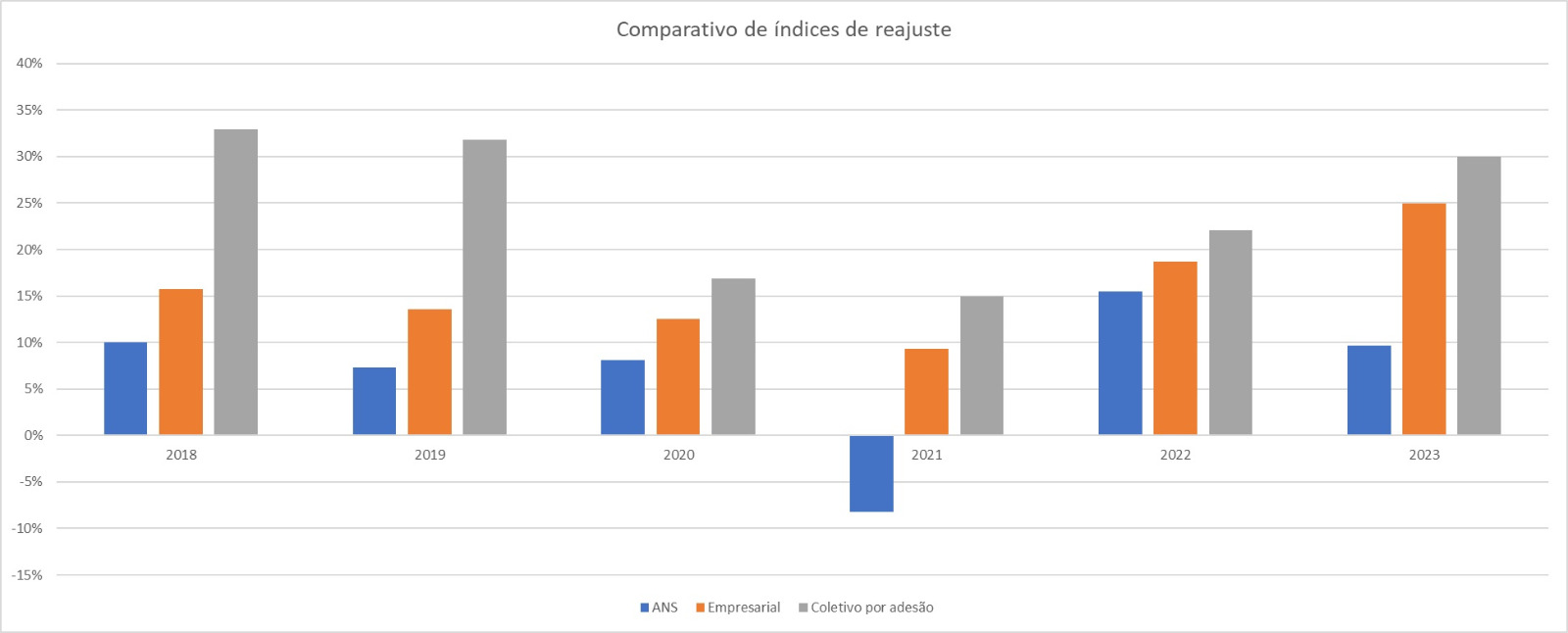

As operadoras de planos de saúde têm priorizado a comercialização de planos coletivos e empresariais, principalmente, porque nesse tipo de contrato, os reajustes não seguem os mesmos limites estabelecidos para planos individuais e familiares pela ANS.

Em 2025, por exemplo, a ANS estipulou como limite para o reajuste dos planos individuais e familiares o percentual de 6,06%. Já os planos de saúde empresariais e familiares tiveram aumento médio de 20%, conforme a ANS.

Além disso, as operadoras de saúde entendem que podem rescindir unilateralmente os planos de saúde empresariais e coletivos, principalmente quando estes lhes causam prejuízo.

Já o cancelamento dos contratos individuais e familiares, de acordo com as normas do setor, só pode acontecer em caso de fraude e inadimplência superior a 60 dias.

Mas meu corretor de plano de saúde falou que eu posso contratar a SulAmérica via CNPJ a fim de economizar. O que você pode explicar sobre isso?

Os reajustes de planos de saúde coletivos e empresariais podem ser diferentes daqueles aplicados a planos individuais e familiares, conforme regras da ANS.

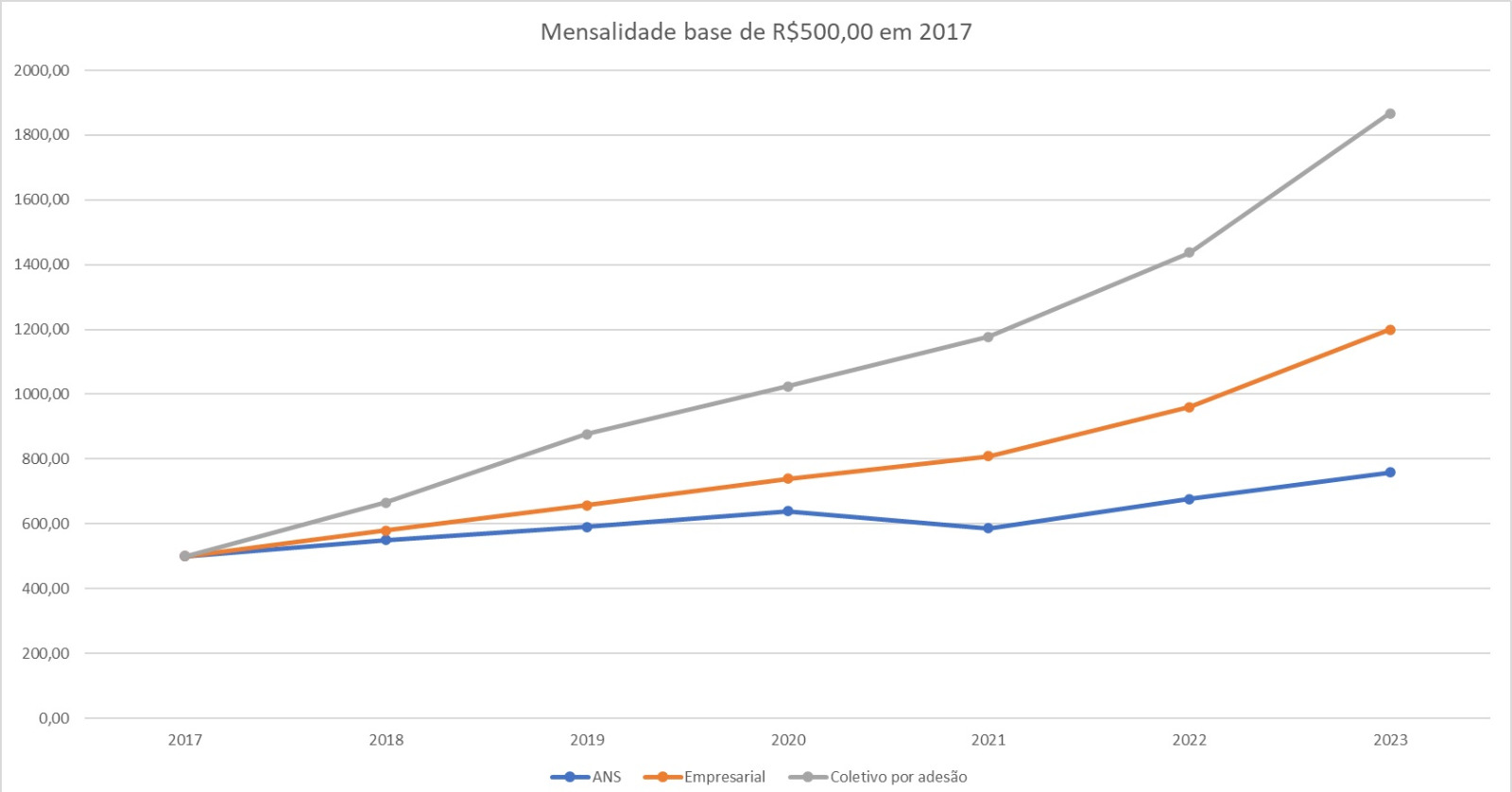

Para fins ilustrativos, simulam-se exemplos de reajuste em diferentes tipos de planos, considerando valores hipotéticos de mensalidades ao longo dos anos.

Agora, veja o gráfico abaixo. Partindo de uma mensalidade hipotética de R$500,00 em 2017, num plano individual ou familiar a mensalidade hoje seria de R$758,30. Mas, se ao invés de ter um plano familiar, o beneficiário tivesse contratado um plano coletivo empresarial (via CNPJ), sua mensalidade seria de R$1.199,57. E se tivesse contratado um plano coletivo por adesão, hoje a mensalidade estaria próxima de R$1.867,38.

Veja o gráfico abaixo:

Não há um limite de tempo definido para que um dependente permaneça em planos de saúde individuais ou familiares, segundo normas do setor.

Algumas operadoras incluem cláusulas que estabelecem idade máxima para dependentes, como 24 anos, mas a interpretação dessas cláusulas pode variar de acordo com a legislação vigente e contratos específicos.

Em casos de questionamento sobre cláusulas contratuais, a análise deve ser feita de forma individual, considerando as normas da ANS, o Código de Defesa do Consumidor e a Lei dos Planos de Saúde.

Cada contrato de plano de saúde pode corresponder a um produto específico, com regras particulares sobre a inclusão de dependentes. A interpretação das cláusulas contratuais deve ser feita considerando a legislação vigente, o Código de Defesa do Consumidor, a Lei dos Planos de Saúde e as normas da ANS.

Em qualquer situação, quando uma cláusula do contrato apresentar conflito com a lei, prevalece a legislação aplicável sobre o contrato.

Alguns contratos de planos de saúde estabelecem limites de idade para dependentes, como 24 anos, especialmente em planos empresariais.

Em contratos familiares, a cláusula que define a idade máxima para dependentes pode variar conforme o produto e a interpretação contratual, devendo ser observada de acordo com a legislação vigente e as normas da ANS.

A decisão sobre a retificação do Imposto de Renda deve ser avaliada por um profissional habilitado, considerando o caso concreto do contribuinte. Em termos legais, podem ser considerados dependentes:

• Cônjuge ou companheiro (a) com quem a pessoa tenha filhos ou com quem vive há mais de 05 anos;

• Filho ou enteado que possua até 21 anos de idade;

• Filho ou enteado que seja universitário ou que esteja cursando escola técnica de até 24 anos;

• Filho ou enteado (a), de qualquer idade, quando incapacitado física ou mentalmente para o trabalho, atestado por um médico;

• Irmão, neto ou bisneto, sem arrimo dos pais, de quem a pessoa possua a guarda judicial, até 21 anos. Ou então, em qualquer idade, quando incapacitado física ou mentalmente para o trabalho;

• Irmão, neto ou bisneto, sem arrimo dos pais, com idade até 24 anos, se ainda estiver cursando o ensino superior ou escola técnica;

• Pessoa com até 21 anos que o contribuinte tenha a guarda judicial;

• Pessoa absolutamente incapaz, da qual o contribuinte seja tutor ou curador;

• Pais, avós e bisavós que tenham recebido rendimentos, tributáveis ou não, até o limite do que é permitido no Imposto de Renda (todo ano muda);

• Sogros e sogras, desde que o casal faça a declaração em conjunto. Como os pais são legalmente aceitos como dependentes dos filhos, os pais de ambas as partes podem entrar na declaração. Os rendimentos do sogro ou sogra não podem ser maiores que o limite permitido pela Receita Federal.

A Agência Nacional de Saúde Suplementar (ANS), que regula o setor, permite o cancelamento de contratos individuais e familiares apenas em duas situações:

Portanto, pelas normas da ANS é vedado o cancelamento do contrato pela operadora de saúde por quaisquer outros motivos.

A Agência Nacional de Saúde Suplementar não realiza interpretação de cláusulas contratuais de planos de saúde.

Assim, questões relacionadas à exclusão de dependentes podem exigir análise individual e eventual atuação judicial para resolução do conflito, de acordo com a legislação vigente.

A exclusão de dependentes ou o cancelamento unilateral de contratos de planos de saúde pode ser questionado judicialmente, conforme a legislação vigente.

Em situações de inadimplência, é necessário observar a comunicação formal prevista pelas normas da ANS.

O restabelecimento do contrato, no entanto, dependerá da análise individual do caso, conforme determina a legislação aplicável e a interpretação do Poder Judiciário, sem que seja possível garantir resultado específico.

Em alguns casos, a legislação permite que medidas judiciais de urgência, conhecidas como liminares, sejam analisadas para avaliar a manutenção do contrato de plano de saúde de dependentes até decisão final do processo.

O deferimento de uma liminar dependerá da análise individual do caso pelo Poder Judiciário, sem possibilidade de garantir resultado específico.

Em situações de rescisão unilateral de contratos ou de desligamento de dependentes, é recomendável que o beneficiário busque orientação de um advogado especialista em Direito à Saúde para compreender a situação e avaliar as possibilidades legais.

É importante reunir toda a documentação relativa ao contrato, incluindo aviso de rescisão, comprovantes de pagamento e documentos pessoais, para que seja analisada a situação de forma adequada.

Em determinados casos, a legislação permite que sejam analisadas medidas judiciais de urgência, conhecidas como liminares, com o objetivo de avaliar a manutenção do contrato ou dos dependentes até decisão final.

No entanto, o deferimento de tais medidas depende da análise individual pelo Poder Judiciário.

Não é possível afirmar que qualquer ação judicial tenha resultado garantido. Cada caso deve ser analisado individualmente, considerando suas particularidades e as normas legais aplicáveis.

Decisões em processos semelhantes podem fornecer referência sobre interpretações legais, mas não determinam resultados específicos em situações concretas.

Elton Fernandes, advogado especialista em Direito da Saúde, professor de pós-graduação em Direito Médico e Hospitalar da USP de Ribeirão Preto, da Escola Paulista de Direito (EPD) e do Instituto Luiz Mário Moutinho, em Recife, professor do Curso de Especialização em Medicina Legal e Perícia Médica da Faculdade de Medicina da USP, presidente da Comissão de Direito Médico e da Saúde da OAB de São Caetano do Sul e autor do livro "Manual de Direito da Saúde Suplementar: direito material e processual em ações contra planos de saúde".

Siga nossas redes sociais e saiba mais sobre Direito da Saúde:

![]()

![]()

![]()

ELTON FERNANDES SOCIEDADE DE ADVOGADOS

22.692.544/0001-02