Faça sua Pesquisa

O Tribunal de Justiça do Estado de São Paulo (TJ-SP) determinou a transformação de um plano de saúde coletivo empresarial em familiar, ordenando a aplicação dos índices de reajuste da Agência Nacional de Saúde Suplementar (ANS) e a devolução de valores pagos a maior.

De acordo com a decisão da 7ª Câmara de Direito Privado do TJ-SP, embora registrado como coletivo empresarial, o plano atendia a apenas dois membros de uma mesma família, caracterizando um "falso coletivo". O tribunal também declarou a cláusula de reajuste do plano de saúde como abusiva, devido à falta de transparência e por conceder à operadora controle unilateral sobre os aumentos.

A decisão vai em linha com o que o Superior Tribunal de Justiça (STJ) também já estabeleceu para casos semelhantes, determinando que, ainda que contratado via um CNPJ, se o contrato serve essencialmente para uma família, os reajustes que devem ser aplicados são os da ANS para planos familiares e não aqueles livremente estabelecidos pela operadora.

Nos últimos anos, as operadoras de planos de saúde deixaram de vender contratos familiares para privilegiar a venda de planos coletivos. Existem três formas de contratar planos de saúde:

Elton Fernandes, advogado especialista em reajuste abusivo de plano de saúde e professor da pós-graduação em Direito da Saúde da USP de Ribeirão Preto, afirma que “as operadoras deixaram de vender planos familiares e, agora, estimulam a venda de planos coletivos. Isso faz com que esses contratos escapem do reajuste ANS e é essa a situação que tem sido combatida na Justiça, muitas vezes determinando a nulidade do reajuste e o ressarcimento de valores ao consumidor”.

Dados da Universidade de São Paulo (USP) apontam que, entre 2014 e 2020, o número de beneficiários em planos falsos coletivos aumentou 63%, passando de 3,3 milhões para 5,2 milhões, representando 11% dos contratos de planos de saúde no país. Em contrapartida, a contratação de planos individuais e familiares recuou 18,7% somente no ano de 2023 em comparação com 2022.

Contudo, o especialista em direito da saúde lembra que esses planos acabam sujeitos a reajustes elevados, sem a proteção regulatória dos planos individuais, atualmente escassos no mercado. Isto porque, segundo ele, contratos com até 29 beneficiários são agrupados em um único índice de reajuste, conforme determinação da ANS, independentemente da utilização do plano, o que pode levar a aumentos desproporcionais.

“O índice da ANS não é automaticamente aplicável a planos coletivos contratados por CNPJ, mas a Justiça pode determinar sua aplicação se os reajustes são abusivos. Com a escassez de planos individuais, muitas famílias têm recorrido a contratos empresariais, que, quando beneficiam apenas um núcleo familiar, podem ser reclassificados pelos tribunais como planos familiares, aplicando-se as regras de reajuste correspondentes, já que planos empresariais devem estar ligados à atividade produtiva de uma empresa", explica Elton Fernandes

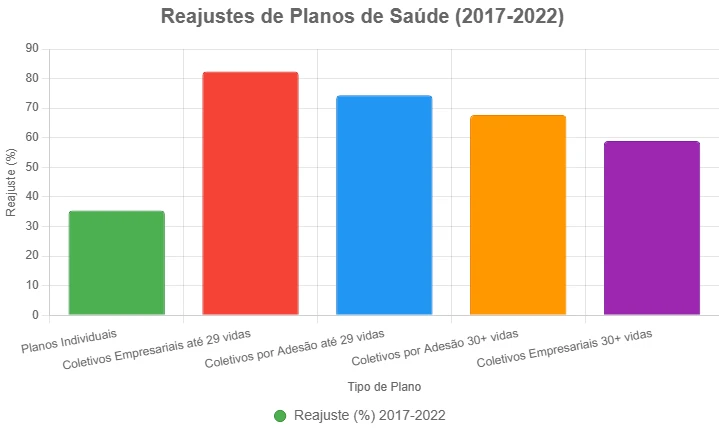

Um estudo do Instituto Brasileiro de Defesa do Consumidor (Idec), publicado em agosto de 2023, revelou que, entre 2017 e 2022, os reajustes dos planos de saúde coletivos foram até duas vezes maiores que os dos individuais.

Veja os números:

Em 2024, por exemplo, a ANS fixou o teto de reajuste para planos individuais e familiares em 6,91% em 2024. No mesmo período, os planos coletivos empresariais e por adesão registraram aumentos até três vezes superiores aos dos contratos individuais, com uma média de reajuste superior a 20%.

Consumidores que enfrentam reajustes elevados em planos coletivos podem adotar algumas medidas para proteger seus direitos. Elton Fernandes esclarece que, além da opção de buscar a revisão judicial dos reajustes, o que não alteraria direitos e deveres de cobertura, as demais alternativas são a migração via portabilidade para planos individuais ou familiares, que oferecem maior proteção regulatória, quando isso for viável e, ainda, eventual downgrade, com a mudança no padrão de cobertura.

“São opções que atacam os sintomas do problema e não a causa, mas são alternativas que podem ser avaliadas por um advogado especialista em planos de saúde. A questão é que mesmo com a portabilidade, não é fácil encontrar alternativas em planos individuais”, explica o profissional.

A ANS estuda mudança regulatória nos reajustes de planos de saúde empresariais, permitindo que contratos hoje que são agrupados em planos até 30 vidas passem a ser agrupados, obrigatoriamente, em contratos com até 400 vidas. Essa mudança, contudo, segue em estudos e não há previsão para entrar em vigor.

Siga nossas redes sociais e saiba mais sobre Direito da Saúde:

![]()

![]()

![]()

ELTON FERNANDES SOCIEDADE DE ADVOGADOS

22.692.544/0001-02