Faça sua Pesquisa

O aumento do plano de saúde preocupou muitos consumidores, principalmente aqueles que possuem contratos coletivos.

E essa atenção se mantém ano após ano no reajuste do plano de saúde empresarial, em que aumentos abusivos seguem frequentes.

A cada ano, a ANS divulga o índice oficial de reajuste para os planos individuais e familiares. No ciclo de maio de 2026 a abril de 2027, por exemplo, o teto autorizado é de 5,11%.

O percentual ficou abaixo do índice de 6,06% aplicado no ciclo anterior e também abaixo das projeções divulgadas anteriormente por instituições financeiras.

Apesar disso, beneficiários de planos coletivos empresariais e por adesão continuam expostos a reajustes significativamente superiores, já que esses contratos não possuem limite definido pela ANS.

Na prática, muitos consumidores recebem reajustes acima de 15% ou até 20%, especialmente em contratos empresariais de pequeno porte, planos por adesão e convênios vinculados ao MEI.

De acordo com dados da própria agência, os contratos coletivos representam mais de 81% do mercado de planos de saúde no Brasil.

Isso significa que a maior parte dos beneficiários está sujeita a aumentos que frequentemente se tornam alvo de questionamentos judiciais por possível abusividade.

Neste artigo, você vai entender por que há diferença nos percentuais aplicados aos contratos, como eles são calculados e o que fazer caso a operadora esteja cobrando preços abusivos.

Saiba que, se comprovada a abusividade no reajuste do seu plano de saúde, uma ação judicial pode recalcular o aumento aplicado ao longo de todo o contrato e recuperar os valores pagos a mais nos últimos 03 anos. Esse prazo de três anos para pedir a restituição de reajustes foi firmado pelo Superior Tribunal de Justiça no julgamento do REsp 1.360.969/RS.

A Agência Nacional de Saúde Suplementar (ANS) define a cada ano o teto de reajuste anual para os planos de saúde individuais e familiares. No ciclo válido entre maio de 2026 e abril de 2027, esse teto é de 5,11%.

No ciclo anterior, entre maio de 2025 e abril de 2026, o percentual autorizado havia sido de 6,06%.

Isso significa que as operadoras só podem aplicar aumentos dentro desses limites nos contratos individuais e familiares. O índice leva em consideração a variação das despesas assistenciais e outros fatores econômicos.

Esse limite tem base na Lei 9.656/98, a Lei dos Planos de Saúde, que sujeita os contratos individuais e familiares à regulação da ANS. A norma pode ser consultada no portal do Planalto e os índices oficiais no site da ANS.

Anteriormente, consultorias e instituições financeiras projetavam o reajuste ANS daquele ciclo da seguinte forma:

Para os contratos coletivos por adesão e empresariais, no entanto, as previsões costumam indicar aumentos mais elevados, já que não possuem teto definido pela agência reguladora.

Estimativas de mercado indicaram que os percentuais de reajuste do plano de saúde coletivo e empresarial em 2025, por exemplo, poderiam superar os 20%, chegando a 21,8%, conforme a consultoria Aon, a depender da sinistralidade do contrato.

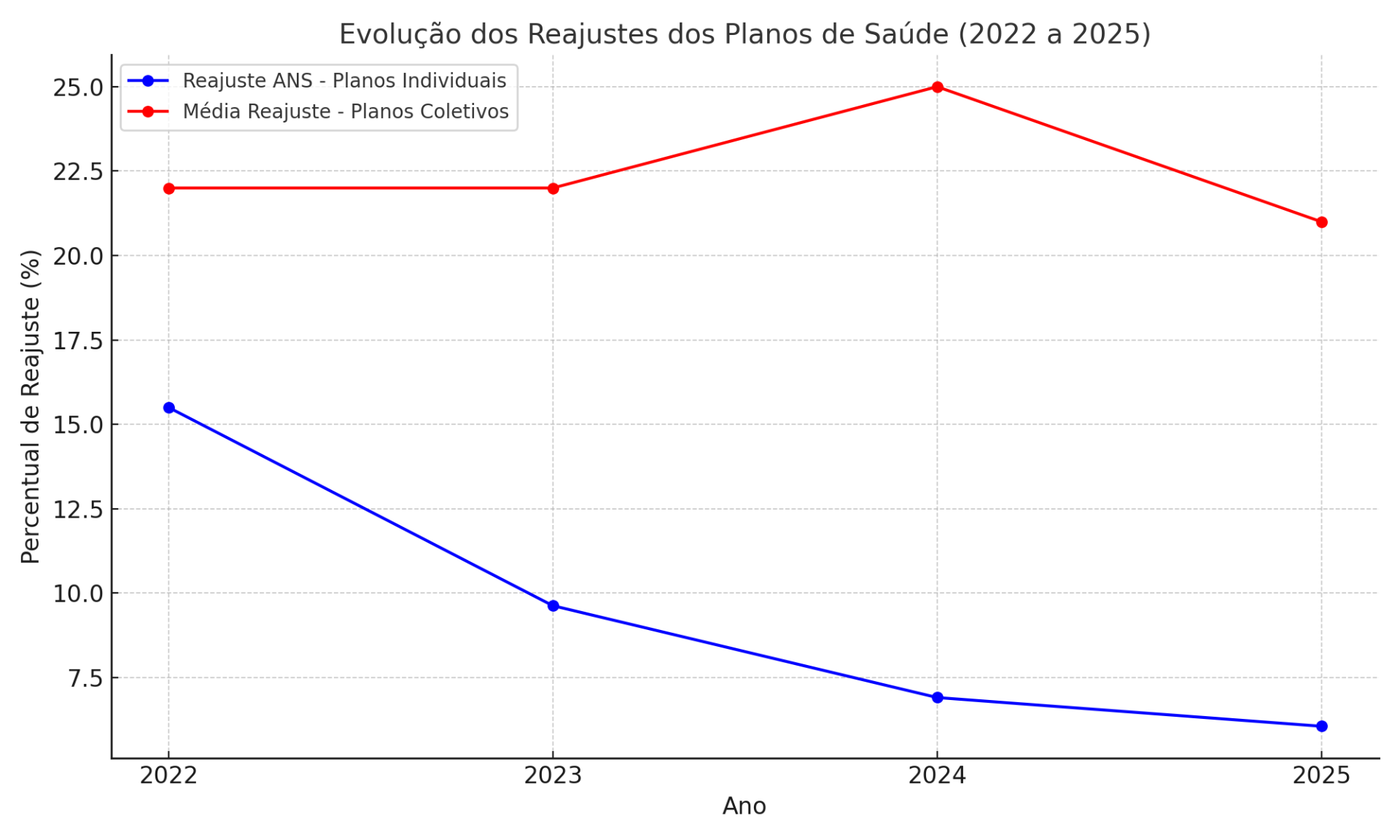

Confira, no gráfico abaixo, a evolução dos reajustes dos planos de saúde entre 2022 e 2025:

O reajuste anual do plano de saúde empresarial é algo que costuma gerar bastante apreensão para os beneficiários, inclusive ficou entre as principais preocupações dos consumidores em 2024.

Infelizmente, algumas operadoras praticam cobranças abusivas, o que leva beneficiários à Justiça para contestar esses aumentos e buscar a recuperação de valores pagos indevidamente.

Para 2024, a ANS limitou a 6,91% o percentual de reajuste dos planos de saúde individuais e familiares, válido de maio de 2024 e abril de 2025.

No entanto, no mesmo período, o reajuste do plano de saúde empresarial chegou a até 25%, como estimado pela reportagem do Valor Econômico no início de 2024.

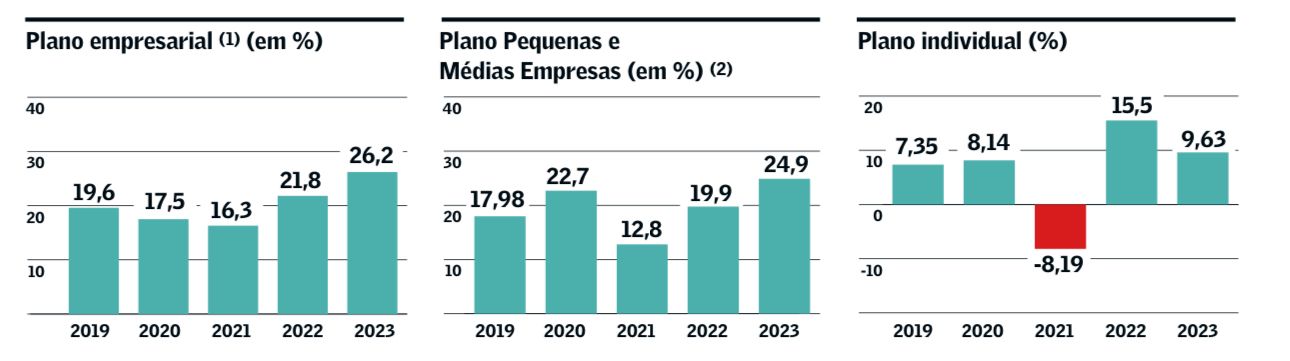

O mesmo ocorreu em 2023, quando a ANS fixou o teto de reajuste para planos de saúde individuais e familiares em 9,63%, mas esse percentual não se aplicou aos planos coletivos, que tiveram índices de até 22% no período de maio de 2023 a abril de 2024.

Veja, a seguir, um gráfico produzido pelo jornal que mostra a diferença nos percentuais dos planos individuais, empresariais e PMEs de 2019 a 2023:

Gráfico mostra evolução dos reajustes de 2019 a 2023 - Fonte: Valor Econômico

Em 2025, o cenário seguiu preocupante, com a expectativa de que operadoras aplicassem percentuais de até 30% sob a justificativa de aumento nos custos assistenciais, sem transparência sobre os cálculos usados.

Esse contexto se reflete também nos dados de defesa do consumidor. Segundo Instituto Brasileiro de Defesa do Consumidor (IDEC), em 2025, as principais queixas registradas dizem respeito a reajustes abusivos, que correspondem a 25,85% dos atendimentos realizados pelo instituto.

Mas, conforme explicamos acima, tais índices têm sido contestados no Poder Judiciário, que tem decidido, em grande parte dos casos, pela aplicação do teto estabelecido pela ANS também aos planos coletivos.

Os consumidores que foram surpreendidos com reajuste abusivo no plano de saúde empresarial podem recorrer à Justiça, com orientação jurídica adequada, para avaliar se há possibilidade de redução do valor.

Nestes casos, se houver indícios de abusividade no plano de saúde, existem situações em que a Justiça pode determinar, além da redução na mensalidade, a recuperação do que foi pago a mais nos últimos três anos - uma quantia que pode ser significativa dependendo do custo da mensalidade.

Cada situação depende de avaliação individual do contrato e do histórico de pagamentos, à luz das normas da ANS, da Lei 9.656/98 e do Código de Defesa do Consumidor.

O microempreendedor individual (MEI) que contrata plano de saúde empresarial está sujeito às regras dos contratos com até 29 vidas, em que o reajuste segue o pool de risco definido pela operadora, sem aplicação de teto pela ANS.

Na prática, isso coloca o MEI entre os beneficiários mais expostos a aumentos elevados, já que não há poder de negociação nem estrutura intermediária para questionar os percentuais.

Nos ciclos de 2025 e 2026, esse cenário se confirmou: mesmo com alguma redução pontual, os reajustes permaneceram significativamente acima dos índices dos planos individuais.

No entanto, quando esse aumento supera de forma expressiva o percentual da ANS, sem justificativa técnica clara, pode haver fundamento para contestação judicial.

Esse contexto se conecta ao conceito de “falso plano coletivo”, já consolidado na jurisprudência.

Trata-se de contratos empresariais ou por adesão que, na prática, reúnem poucos beneficiários — muitas vezes do mesmo núcleo familiar — sem vínculo coletivo real.

Nessas situações, os tribunais têm reconhecido que a forma contratual não pode afastar a proteção regulatória.

Assim, é possível aplicar as regras dos planos individuais, inclusive o teto de reajuste anual, com base na análise da realidade do contrato.

Para o beneficiário, isso significa que, se o plano empresarial ou MEI funciona como um plano individual, há base jurídica para questionar o reajuste e buscar a aplicação dos limites definidos pela ANS.

Em situações de reajuste considerado abusivo, é possível avaliar a revisão dos percentuais aplicados pelo plano de saúde, desde o início do contrato, por meio de uma ação judicial.

Em muitos casos, a Justiça tem reconhecido a abusividade dos aumentos praticados pelas operadoras e determinado a aplicação dos índices da ANS.

Mais do que isso, além de anular a cobrança abusiva, a ação judicial também possibilita pleitear a recuperação de valores eventualmente pagos indevidamente nos últimos 03 anos.

A análise sobre a existência de aumento indevido e as medidas cabíveis depende de avaliação jurídica individual do contrato e do histórico de reajustes.

Atualmente, todo o processo é eletrônico, permitindo que todas as etapas ocorram de forma online, desde a entrevista inicial e a coleta de documentos até o ingresso da ação e o despacho com o juiz, independentemente da localidade das partes.

A análise do caso e a construção dos argumentos seguem a jurisprudência atual dos tribunais sobre reajuste abusivo, especialmente as decisões do STJ e dos tribunais estaduais.

Confira também>> Tabela de reajuste do plano de saúde por faixa etária

Confira, a seguir, qual foi o percentual de reajuste das principais operadoras de saúde para os planos de saúde empresariais com menos de 30 vidas nos anos de 2024 e 2025.

Saiba também quais operadoras já divulgaram o percentual para 2026, lembrando que o aumento do plano de saúde atual vale de maio de 2026 a abril de 2027.

|

Operadoras |

2024 |

2025 |

2026 |

|

Sami |

25% |

15,37% |

5,27% |

|

Care Plus |

23,09% |

18,02% |

11,10% |

|

Golden Cross |

22,63% |

- |

- |

|

Blue Med Saúde |

22,09% |

19,38% |

7,90% |

|

Amil |

21,98% |

16% |

11,98% |

|

Bradesco Saúde |

20,96% |

15,1% |

12,96% |

|

Leader |

20% |

19,99% |

|

|

SulAmérica |

19,67% |

15,2% |

11,83% |

|

Notredame Intermédica |

19,20% |

15,2% |

12,90% |

|

Ana Costa Saúde |

18,75% |

15,13% |

9,98% |

|

Sobam |

18,75% |

15,21% |

9,98% |

|

Assim Saúde |

18,33% |

15,59% |

14,77% |

|

Unimed Nacional |

18% |

19,5% |

10,30% |

|

Unimed Jundiaí |

17,78% |

15,62% |

13,60% |

|

Porto Seguro |

16,97% |

15,9% |

12,47% |

|

Santa Casa Saúde |

16,55% |

12,87% |

8,81% |

|

Seguros Unimed |

16,74% |

11,92% |

9,88% |

|

Omint |

16,71% |

13,32% |

11,95% |

|

Ativia |

16,32% |

8,95% |

|

|

Ameplan Saúde |

15% |

13% |

|

|

Trasmontano |

14,20% |

9,33% |

6,06% |

|

Unimed Guarulhos |

13,50% |

13,50% |

4,50% |

|

Unimed Campinas |

13% |

12,50% |

6,80% |

|

Unimed Santos |

12,67% |

10,84% |

6,98% |

|

Alice |

11,21% |

11,20% |

11,20% |

|

Unimed São José dos Campos |

6,40% |

15,12% |

14,80% |

|

São Miguel Saúde |

4,51% |

6,75% |

5,57% |

|

Hapvida |

16% |

11,5% |

12,90% |

|

Unimed Oeste do Pará |

17,58% |

12,70% |

12,70% |

Mesmo com a redução do teto da ANS para 5,11% nos planos individuais e familiares em 2026/2027, muitos planos coletivos continuam aplicando reajustes acima de 10%, 15% ou até 20%.

Essa diferença é um dos principais fatores que levam consumidores à Justiça, especialmente em contratos empresariais de pequeno porte, MEIs e chamados “falsos coletivos”.

Embora os planos coletivos não possuam limite regulatório definido pela ANS, decisões judiciais têm utilizado o índice oficial da agência como parâmetro de razoabilidade para avaliar possíveis abusos.

O reajuste do plano de saúde empresarial mais recente ocorre em um cenário relativamente mais favorável do que o observado nos dois anos anteriores, mas isso não elimina o risco de cobranças abusivas.

Parte dessa mudança está relacionada ao desempenho do setor e à queda da inflação médica. A sinistralidade média encerrou 2025 em 81,7% (queda de 2,1 pontos percentuais em relação ao ano anterior), indicando redução dos custos assistenciais e pressionando as operadoras a revisarem os percentuais, ainda que de forma desigual entre os contratos.

Nos planos empresariais com até 29 vidas — incluindo MEIs e contratos do chamado pool de risco — algumas operadoras já reduziram os índices.

A Hapvida aplicou reajuste de 11,5% (antes 16%), enquanto a Notredame Intermédica caiu de 19,2% para 15,2%, de acordo com o jornal O Globo.

Outras operadoras seguiram uma tendência semelhante. SulAmérica (de 19,7% para 15,2%) e Bradesco Saúde (de 21% para 15,1%) reduziram os percentuais, enquanto a Unimed Nacional destoou e elevou o reajuste para 19,5% no ciclo de maio de 2025 a abril de 2026.

Mesmo assim, o índice de reajuste ANS 2025 para os contratos individuais e familiares é de 6,06% - ou seja, menos da metade dos percentuais divulgados para planos empresariais.

Além disso, ainda não há confirmação oficial sobre os reajustes dos planos coletivos por adesão, que historicamente registram alguns dos maiores aumentos do setor, frequentemente acima de 20%.

Com a divulgação do teto de 5,11% pela ANS para os planos individuais e familiares no ciclo de maio de 2026 a abril de 2027, a diferença entre os contratos regulados e os planos coletivos ficou ainda mais evidente.

Mesmo após a redução observada em algumas operadoras, diversos planos empresariais com até 29 vidas — incluindo contratos MEI e do chamado pool de risco — continuam aplicando reajustes acima de 10%, chegando próximos de 15% em determinados casos.

Na prática, isso significa que muitos consumidores seguem recebendo aumentos duas ou até três vezes superiores ao percentual autorizado pela ANS para os contratos individuais.

O cenário reforça a necessidade de atenção, especialmente porque os planos coletivos empresariais e por adesão continuam sem limite regulatório definido pela agência, o que frequentemente gera discussões judiciais sobre possível abusividade dos percentuais aplicados.

Em 2022, a ANS aprovou um reajuste de 15,50% para planos de saúde individuais e familiares. Esse foi o maior aumento da história da agência, e seu objetivo era compensar a redução de 8,19% aplicada no ano anterior.

Ainda assim, o aumento foi bem inferior ao dos planos empresariais e coletivos por adesão, que subiram mais de 20% naquele ano. Os usuários de planos empresariais tiveram um reajuste médio de 22%, enquanto nos de planos coletivos por adesão o índice médio foi de 26%.

Em 2023, o reajuste aplicado pela ANS foi menor, de 9,63% e, em 2024, reduziu para 6,91%. Mas os planos coletivos continuaram com correções na casa dos 20% em 2023 e a previsão de que o aumento do plano de saúde empresarial em 2024 ficaria em torno dos 25% se confirmou.

Inclusive, o reajuste abusivo de plano de saúde foi uma das principais causas de reclamações recebidas na ANS tanto em 2022 quanto em 2023.

Em janeiro de 2022 foram registradas 2.491 queixas relacionadas ao aumento, já em agosto do mesmo ano, esse número subiu para 3.228. Segundo a ANS, as reclamações contra as cobranças abusivas permaneceram entre as principais queixas em 2023.

A ANS monitora os reajustes dos planos de saúde e pode aplicar sanções às operadoras que praticarem aumentos abusivos. Só em 2022, a agência instaurou 109 processos administrativos contra operadoras por cobranças acima do teto permitido.

O reajuste de planos de saúde é calculado com base em uma série de fatores, incluindo índices econômicos, custos assistenciais e administrativos, e condições de mercado.

Os índices econômicos mais utilizados para o cálculo do aumento anual dos planos de saúde são o IPCA (Índice Nacional de Preços ao Consumidor Amplo) e o IVDA (Índice de Valor das Despesas Assistenciais).

O IPCA é um índice de inflação que mede a variação média dos preços de bens e serviços consumidos pelas famílias brasileiras.

Já o IVDA é o índice que analisa a variação dos custos de assistência à saúde, incluindo despesas com medicamentos, exames, consultas e internações.

Na metodologia oficial da ANS, o Índice de Reajuste dos Planos Individuais (IRPI) combina esses dois componentes com pesos definidos: o IVDA responde por 80% do índice, e o IPCA pelos 20% restantes.

Essa fórmula, aplicada desde 2019, é o que determina o teto anual para os planos individuais e serve, nos tribunais, como parâmetro de razoabilidade mesmo para os planos coletivos que não têm teto regulatório.

Quando a mensalidade do plano sobe de forma expressiva e sem explicação clara, o primeiro passo não é reclamar, mas classificar.

Isso porque o termo "reajuste abusivo" abrange situações distintas, com fundamentos jurídicos, documentação necessária e estratégias de contestação diferentes.

Tratar todos os aumentos como se fossem a mesma coisa é um erro que pode comprometer a análise do caso.

De modo geral, os aumentos passíveis de questionamento se enquadram em duas categorias:

O aumento anual é aplicado uma vez por ano, na data de aniversário do contrato. Em planos individuais e familiares, está sujeito ao teto fixado anualmente pela ANS.

Nos planos coletivos — empresariais e por adesão —, a ANS não regula diretamente o percentual, mas os tribunais têm utilizado os índices da agência como parâmetro para avaliar se o aumento foi excessivo.

Quando a justificativa apresentada pela operadora é o aumento no uso do plano pelo grupo de beneficiários, estamos diante de uma modalidade específica de reajuste anual chamada reajuste por sinistralidade, que tem critérios próprios de legalidade e merece atenção especial, como explicaremos mais adiante.

O aumento por mudança de faixa etária ocorre quando o beneficiário atinge uma idade prevista em contrato, a depender do tipo de contrato e da operadora.

Esse reajuste é independente do reajuste anual e, quando aplicado de forma desproporcional ou em desconformidade com o Estatuto do Idoso, pode ser contestado por fundamentos jurídicos específicos.

A distinção prática é simples: se o aumento coincidiu com o aniversário do contrato, trata-se de reajuste anual. Se coincidiu com o aniversário do beneficiário ou com a entrada em uma nova faixa de idade prevista no contrato, trata-se de reajuste por faixa etária.

Em alguns casos, os dois reajustes são aplicados simultaneamente, o que agrava o impacto e pode ampliar os fundamentos para contestação.

Essa classificação também tem consequências processuais: no reajuste anual, o titular do contrato pode ingressar com a ação sozinho, mesmo que haja dependentes.

Já no reajuste por faixa etária, é recomendável que a ação seja movida pela própria pessoa afetada pelo aumento.

Portanto, conhecer essa diferença desde o início evita erros que podem impactar o resultado.

Entre as justificativas mais comuns para reajustes expressivos em planos coletivos, a sinistralidade é a mais frequente, e a menos compreendida pelos beneficiários.

O raciocínio da operadora é simples: se os custos com atendimentos e internações dos beneficiários superarem um percentual estabelecido em contrato — geralmente 70% da receita com mensalidades —, ela pode invocar desequilíbrio financeiro e aplicar um reajuste para recompor as contas.

Esse mecanismo é legal, mas condicionado a critérios que a jurisprudência consolidou: a previsão deve estar clara no contrato, a operadora é obrigada a comprovar com dados concretos que o índice foi superado, o reajuste só pode ocorrer após 12 meses do último aumento e o percentual deve ser proporcional.

A mera existência de uma cláusula contratual não basta. Sem comprovação, os tribunais têm substituído o percentual aplicado pelos índices da ANS e determinado a devolução dos valores pagos a mais nos últimos três anos.

O documento central para verificar essa justificativa é a memória de cálculo da sinistralidade, que a operadora deve fornecer ao beneficiário. A aplicação do Código de Defesa do Consumidor aos contratos de plano de saúde, reconhecida pela Súmula 608 do STJ, reforça o dever de transparência e a vedação a cláusulas que coloquem o consumidor em desvantagem exagerada.

O reajuste por mudança de faixa etária ocorre quando o beneficiário atinge uma idade prevista em contrato, e a operadora aplica um aumento sobre a mensalidade em razão dessa mudança.

Esse mecanismo é distinto do reajuste anual e tem regras próprias. Para os contratos firmados a partir de 1º de janeiro de 2004, a Resolução Normativa nº 63/2003 da ANS estabelece dez faixas etárias e dois limites: o valor fixado para a última faixa não pode ser superior a seis vezes o da primeira, e a variação acumulada entre a sétima e a décima faixas não pode ultrapassar a variação acumulada entre a primeira e a sétima. Reajustes por faixa etária que rompem esses limites podem ser questionados.

O limite mais importante está no Estatuto do Idoso (Lei 10.741/2003): a partir dos 60 anos, é vedada qualquer cobrança diferenciada em razão da idade.

O Tribunal de Justiça de São Paulo consolidou esse entendimento na Súmula 91, que determina ser indevido o reajuste por mudança de faixa etária para beneficiários com 60 anos ou mais, independentemente da data em que o contrato foi firmado.

Ou seja, não importa se o plano foi contratado antes de 2004, quando o Estatuto do Idoso entrou em vigor: a proteção se aplica.

Percentuais que chegam a 80%, 100% ou mais já foram anulados judicialmente. Quando o reajuste por faixa etária for desproporcional ou violar essas regras, é possível contestá-lo judicialmente.

É importante que os consumidores estejam cientes de seus direitos e saibam como buscar informações e denunciar abusos.

Existem órgãos competentes que podem ajudar a fiscalizar as operadoras e informar os beneficiários.

O Instituto Brasileiro de Defesa do Consumidor fornece informações sobre os direitos dos consumidores de planos de saúde regularmente.

A Agência Nacional de Saúde Suplementar também disponibiliza canais de atendimento para os beneficiários.

Utilizando o Disque ANS (0800 701 9656), é possível buscar informações, recorrer ou fazer denúncias. O site da ANS também oferece um canal de atendimento virtual.

Em alguns casos, os percentuais podem ser considerados abusivos, o que gera o direito de recorrer à ANS ou judicialmente.

Antes de tomar qualquer ação, é importante entender quais são os critérios para considerar uma cobrança abusiva.

De forma resumida, a contestação costuma seguir três etapas: (1) pedir à operadora, por escrito, a justificativa e a memória de cálculo do reajuste; (2) registrar reclamação na ANS (site ou Disque ANS 0800 701 9656), no consumidor.gov ou no Procon, guardando os protocolos; (3) se o aumento persistir, avaliar a revisão judicial do contrato, que pode incluir o pedido de devolução dos valores pagos a mais. As etapas abaixo detalham os pontos de atenção em cada uma.

A seguir, apresentamos algumas dicas para identificar se o reajuste do plano de saúde empresarial foi cobrado de forma indevida e como se prevenir em relação às cobranças seguintes:

Se você perceber que o aumento do plano de saúde é abusivo, pode recorrer à ANS. Para fazer isso, é necessário entrar com um pedido de revisão de reajuste.

Esse pedido pode ser feito pelo site da ANS ou pelo Disque ANS (0800 701 9656). A ANS terá 30 dias para analisar o pedido.

Caso a cobrança seja considerada indevida, a operadora poderá ser obrigada a reembolsar os valores pagos indevidamente nos últimos 03 anos.

Para os planos coletivos e empresariais, em que a ANS não fixa teto, a via judicial costuma ser a mais eficaz. A análise do histórico de pagamentos, desde o início do contrato, é o ponto de partida da revisão judicial.

Esse levantamento permite estimar qual seria o valor correto da mensalidade e quanto pode ser pleiteado do que foi pago a mais.

E, caso haja suspeita de abusividade nos reajustes do plano de saúde ao longo do tempo, é possível recorrer à Justiça questionando o aumento e solicitando o ressarcimento desses valores.

No caso de aumentos abusivos em planos de saúde individuais e familiares, que superam o percentual do reajuste ANS vigente, a própria agência pode ser acionada.

A reclamação pode ser feita nos canais de atendimento da ANS ou no portal consumidor.gov. Você também pode acionar o Procon do seu estado.

Já em relação a planos empresariais e coletivos por adesão, a forma mais adequada para reclamar do aumento indevido pode ser por meio da Justiça.

O ajuizamento da ação exige orientação jurídica na área de Direito à Saúde e do Consumidor, com base na Lei 9.656/98, no Código de Defesa do Consumidor e na jurisprudência aplicável.

Confira, a seguir, o exemplo de uma decisão judicial que determinou a revisão do aumento e ressarcimento de valores pagos a mais:

A revisão dos percentuais abusivos parte da análise do histórico de pagamentos do contrato, comparando os reajustes aplicados com os índices oficiais da ANS.

Mas, de toda forma, você pode estabelecer um cálculo prévio sobre qual deveria ser o valor correto de sua mensalidade de plano de saúde comparando os reajustes com os índices editados pela ANS nos últimos anos.

Caso seu plano de saúde tenha tido um aumento superior a estes índices, pode-se questionar os valores cobrados judicialmente.

Para isto, levante um longo histórico de pagamentos e busque orientação jurídica especializada para entender se houve ou não cobrança indevida.

A orientação jurídica especializada em Direito da Saúde permite analisar o contrato do plano, identificar eventuais práticas abusivas e indicar as medidas cabíveis para a proteção dos direitos do consumidor.

No contexto do reajuste do plano de saúde essa orientação é relevante porque o teto autorizado pela ANS para planos individuais varia a cada ciclo (foi de 6,91% no ciclo 2024/2025, 6,06% em 2025/2026 e 5,11% em 2026/2027).

Caso o percentual aplicado pela operadora seja superior a esses limites, é possível que seja considerado abusivo.

O exame jurídico do caso ajuda a identificar se o aumento é indevido, de acordo com as normas da ANS e o Código de Defesa do Consumidor, bem como orientar sobre procedimentos administrativos ou judiciais cabíveis.

Principais aspectos de uma análise jurídica do reajuste:

Portanto, diante de um reajuste que aparente ultrapassar os limites aplicáveis, a avaliação jurídica do contrato é o caminho para verificar a abusividade.

Resumidamente, a ANS definiu o teto de reajuste dos planos individuais e familiares em 9,63% em 2023, 6,91% em 2024, 6,06% em 2025 e 5,11% para o ciclo de maio de 2026 a abril de 2027.

Apesar da redução nos índices regulados pela agência, os planos coletivos empresariais e por adesão continuam registrando aumentos significativamente superiores, muitas vezes acima de dois dígitos.

Caso você perceba que os reajustes aplicados ao seu plano de saúde aparentam ser abusivos, é recomendável buscar orientação jurídica especializada em planos de saúde.

A análise do contrato indica as possibilidades legais de revisão e de recuperação de valores e as medidas administrativas ou judiciais cabíveis. Os resultados dependem sempre da avaliação individual de cada caso.

Não. A legislação é clara: contratos de plano de saúde só podem ser rescindidos unilateralmente pela operadora em caso de inadimplência superior a 60 dias ou fraude comprovada.

O ingresso de uma ação judicial questionando reajustes não é motivo legítimo para cancelamento. Medidas de retaliação nesse sentido não têm respaldo legal e podem, elas próprias, ser objeto de contestação.

Em dinheiro, ao final do processo. Não existe, na prática, a modalidade de "crédito para abater nas mensalidades futuras".

A restituição dos valores pagos a mais, acrescidos de juros e correção monetária, ocorre após a decisão judicial que reconheça a abusividade do reajuste.

Durante o processo, inclusive em casos de liminar, os valores ainda não são devolvidos automaticamente.

Depende do tipo de reajuste contestado. No reajuste anual, o titular do contrato pode ingressar sozinho com a ação, mesmo que haja dependentes incluídos.

Já no reajuste por mudança de faixa etária, é recomendável que a ação seja movida pela própria pessoa diretamente afetada pelo aumento — ou seja, aquela que atingiu a faixa etária que gerou o reajuste.

É uma alternativa possível, mas com limitações importantes. A ANS permite a portabilidade de carências, mecanismo que viabiliza a troca de operadora sem necessidade de cumprir novos períodos de carência, inclusive para beneficiários em tratamento.

O problema prático é que a oferta de planos individuais e familiares no mercado é cada vez mais restrita, o que reduz as opções disponíveis.

Além disso, a troca não recupera os valores pagos a mais ao longo dos anos anteriores. Em muitos casos, a revisão judicial é a medida mais indicada, mas a escolha depende da análise individual do contrato e das condições oferecidas.

O essencial é ter em mãos o histórico de pagamentos — de preferência o mais longo possível, idealmente desde o início do contrato — e uma cópia do contrato do plano.

Para planos coletivos por adesão, é recomendável solicitar ao administrador também o Manual do Beneficiário e a proposta de adesão.

Para planos individuais, familiares ou empresariais, esses documentos podem ser requeridos diretamente à operadora, que é obrigada a fornecê-los.

Essa documentação é o ponto de partida para qualquer análise sobre a regularidade dos reajustes aplicados.

Não necessariamente. Hoje, esse tipo de ação tramita de forma totalmente eletrônica, o que permite que todas as etapas — da entrevista inicial com o advogado à coleta de documentos e ao acompanhamento processual — ocorram à distância, independentemente da localidade do beneficiário ou do advogado que o atende.

Quando há audiência, ela costuma ser realizada por videoconferência. A barreira logística que existia há alguns anos praticamente não existe mais.

A ANS não estabelece um teto específico para contratos empresariais com até 29 vidas, como é o caso de planos MEI e pequenas empresas.

Nesses casos, a operadora deve agrupar os contratos em um chamado “pool de risco” e aplicar um percentual médio de reajuste para todo o grupo.

Na prática, esse índice não possui limite regulatório e pode ser significativamente superior ao percentual autorizado para planos individuais e familiares.

No entanto, isso não significa que qualquer aumento seja válido. O reajuste deve ser baseado em critérios técnicos, especialmente na sinistralidade do grupo, e a operadora deve ser capaz de demonstrar como chegou ao percentual aplicado.

Quando há ausência de transparência ou quando o aumento se mostra desproporcional, a jurisprudência admite a contestação judicial.

Em muitos casos, os tribunais têm entendido que o índice da ANS pode ser utilizado como parâmetro de razoabilidade, substituindo o percentual aplicado ao contrato coletivo.

Elton Fernandes, advogado especialista em Direito da Saúde, professor convidado de pós-graduação da USP, da USP de Ribeirão Preto, da Faculdade de Ciências Médicas da Santa Casa de São Paulo, da Escola Paulista de Direito (EPD) e do Instituto Luiz Mário Moutinho, em Recife. É presidente da Comissão de Direito Médico e da Saúde da OAB de São Caetano do Sul e autor do livro "Manual de Direito da Saúde Suplementar: direito material e processual em ações contra planos de saúde".

Siga nossas redes sociais e saiba mais sobre Direito da Saúde:

![]()

![]()

![]()

ELTON FERNANDES SOCIEDADE DE ADVOGADOS

22.692.544/0001-02