Faça sua Pesquisa

Quando o plano de saúde nega cobertura para um procedimento, consulta, exame ou medicamento, o beneficiário pode avaliar a possibilidade de entrar com uma ação de reembolso contra plano de saúde.

Mesmo em contratos que não preveem reembolso, é possível avaliar, com orientação jurídica, a possibilidade de reconhecimento desse direito, especialmente em situações de urgência, emergência ou negativa indevida.

Esse tipo de demanda é frequente no Judiciário e envolve questões como reembolso dos valores pagos, correção monetária e, em alguns casos, indenização por danos morais, dependendo da análise do juiz.

Neste artigo, você vai entender quando cabe a ação, qual o prazo para solicitar reembolso, quais documentos reunir e como funciona o cálculo de reembolso.

Além disso, encontrará orientações sobre situações específicas, como tratamento fora da rede credenciada, atendimento de urgência e reembolso em plano de saúde empresarial.

Continue a leitura e entenda:

Foto: Freepik

Foto: Freepik

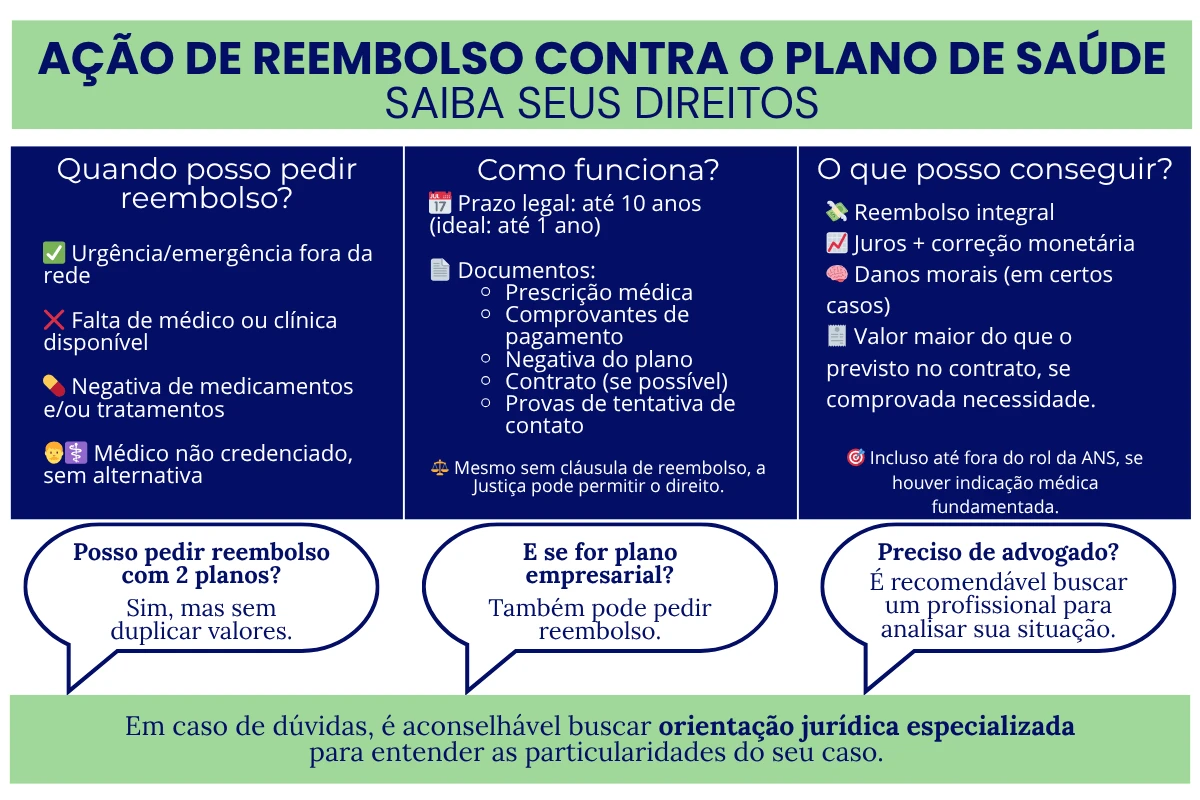

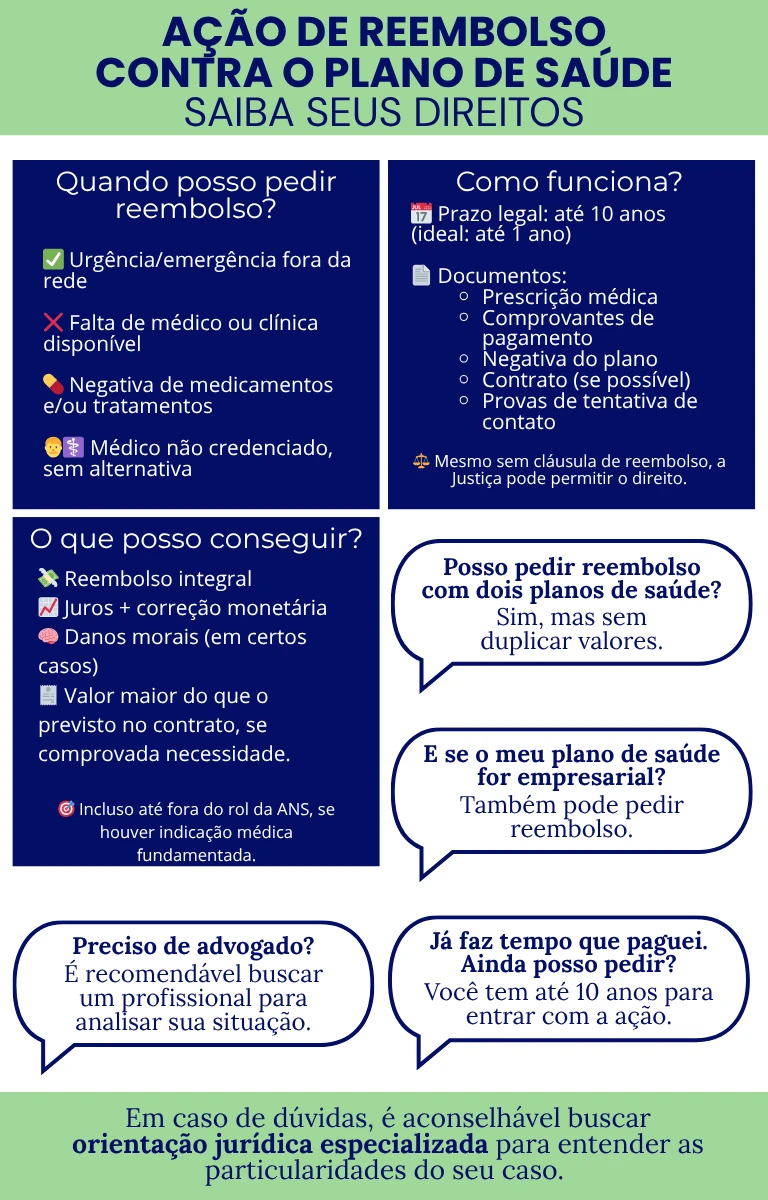

Uma ação de reembolso contra o plano de saúde pode ser cabível nos seguintes casos:

Nota jurídica: a Lei dos Planos de Saúde prevê que o beneficiário pode ter direito ao reembolso, especialmente em casos de urgência e emergência. Além disso, mesmo que o contrato não preveja expressamente o reembolso, a Justiça pode reconhecer o direito ao ressarcimento com base no Código de Defesa do Consumidor (CDC).

A maioria das decisões judiciais considera que o prazo para entrar com ação de cobrança por reembolso de valores pagos ao plano de saúde é de até 10 anos, com base no Código Civil e no Código de Defesa do Consumidor.

Apesar disso, é recomendável que o beneficiário reúna a documentação o quanto antes e busque orientação jurídica especializada, para avaliar adequadamente as possibilidades e os cuidados necessários no processo.

Mesmo sem cláusula de reembolso, é possível avaliar judicialmente a possibilidade de restituição dos valores pagos.

A ação de reembolso contra plano de saúde pode ser considerada quando a negativa da operadora contraria a legislação vigente ou os princípios de boa-fé e dignidade do paciente.

Muitos planos alegam que o procedimento não está no rol da ANS. No entanto, esse rol é apenas exemplificativo, e decisões judiciais já reconheceram que toda doença listada no CID (Classificação Internacional de Doenças) deve ser tratada - com cobertura obrigatória, inclusive.

Foto: Freepik

Foto: Freepik

Há um tipo de contrato, chamado de contrato de livre escolha, que prevê o ressarcimento dos valores pagos em tratamentos e procedimentos realizados em prestadores de serviços escolhidos pelo usuário.

O reembolso, contudo, é limitado ao que é estabelecido contratualmente pelas operadoras, podendo ser um percentual ou a totalidade.

A verdade é que, por lei, os reembolsos deveriam ser reajustados de acordo com os aumentos concedidos nas mensalidades, mas não é o que ocorre.

Outra previsão de reembolso, conforme a Lei nº 9.656/1998, é referente às “despesas efetuadas pelo beneficiário com assistência à saúde, em casos de urgência ou emergência, quando não for possível a utilização dos serviços próprios, contratados, credenciados ou referenciados pelas operadoras”.

De acordo com a Resolução Normativa 259/2011 da ANS, o ressarcimento deve ser integral no prazo de 30 dias, contado a data de solicitação do reembolso, incluindo despesas de transporte.

Confira também >> Como funciona o reembolso da Bradesco Saúde? Entenda!

Mesmo que o contrato não tenha cláusula específica de reembolso, o beneficiário pode, em algumas situações, avaliar a possibilidade de propor uma ação judicial para buscar o reembolso de valores pagos.

Isso costuma ocorrer quando o plano nega o custeio de procedimentos, tratamentos ou cirurgias sob a justificativa de que não constam no rol da ANS ou de que não há cobertura contratual.

É importante ressaltar que o rol da ANS é considerado exemplificativo, e, conforme a jurisprudência, há situações em que o reembolso pode ser reconhecido judicialmente, especialmente quando o procedimento é essencial ao tratamento da doença.

Diante de casos assim, o ideal é reunir a documentação e buscar orientação jurídica especializada para verificar a viabilidade da ação conforme as circunstâncias específicas do contrato e da negativa.

A lista de procedimentos da ANS (Rol de Procedimentos e Eventos em Saúde) é considerada exemplificativa, servindo como referência mínima de cobertura obrigatória pelos planos de saúde.

Isso significa que o fato de um tratamento não constar no rol não impede que o reembolso ou a cobertura sejam reconhecidos judicialmente, principalmente quando o tratamento é indicado pelo médico responsável, possui eficácia comprovada e registro na Anvisa.

A jurisprudência tem reconhecido o direito de custeio nesses casos, inclusive em situações que envolvem doenças raras, medicamentos de alto custo ou procedimentos fora da rede credenciada.

Em casos assim, recomenda-se que o beneficiário busque orientação jurídica especializada para avaliar a possibilidade de ação de reembolso contra o plano de saúde conforme as circunstâncias do contrato e da negativa.

O primeiro passo para avaliar a possibilidade de mover uma ação de ressarcimento é reunir os documentos necessários para o processo contra o plano de saúde:

Esses documentos são importantes para para que um advogado especializado possa analisar o caso, verificar a possibilidade de reembolso e orientar sobre os próximos passos de forma segura e adequada.

É recomendável buscar orientação jurídica especializada para avaliar a possibilidade de ingresso de uma ação de reembolso contra plano de saúde.

Um advogado especializado neste tipo de ação pode orientar sobre os direitos do beneficiário, auxiliar na organização da documentação e, quando cabível, representar o cliente judicialmente.

Esse profissional possui conhecimento da legislação aplicável, como a Lei nº 9.656/1998, e acompanha decisões judiciais relevantes que podem influenciar o caso.

Além disso, pode atuar em situações de ação contra plano de saúde empresarial, incluindo pedidos de reembolso e, quando pertinente, pleitos relacionados a danos morais.

Confira também >> Reembolso do tratamento do câncer pelo plano de saúde

Existem diferentes modelos de ação de reembolso contra planos de saúde, incluindo petições iniciais voltadas à cobrança de valores indevidamente não ressarcidos.

Entretanto, é recomendável que o beneficiário converse com um advogado especialista de sua confiança para receber uma orientação personalizada.

Afinal, cada situação possui particularidades e deve ser analisada individualmente por um profissional, que poderá esclarecer os direitos envolvidos e indicar os documentos necessários para o ajuizamento da ação.

Caso você esteja passando por uma situação semelhante e precise compreender seus direitos, pode buscar orientação de um advogado especialista em ação de reembolso, que poderá analisar o seu caso de forma detalhada e esclarecer as etapas do processo.

Em alguns casos, a Justiça reconhece o direito do beneficiário ao reembolso dos valores pagos, incluindo juros e correção monetária.

Há decisões que reforçam a necessidade de transparência por parte das operadoras quanto aos critérios de cálculo do reembolso. Nessas situações, o beneficiário pode buscar a restituição de valores pagos quando houver cobrança parcial ou inadequada.

Também há situações em que se discute a possibilidade de indenização por danos morais, caso a negativa de cobertura tenha causado prejuízos à saúde física ou emocional do paciente.

Essas orientações se aplicam tanto a planos individuais quanto a planos coletivos, embora cada caso deva ser analisado individualmente por um advogado especializado em Direito à Saúde, considerando todas as particularidades do contrato e da situação.

Confira também >> Exigência de CNES pelos planos de saúde para reembolso de terapias é lícita?

Algumas situações exigem atenção especial quando o assunto é reembolso de plano de saúde. Veja como agir:

Em casos nos quais o plano de saúde não realiza o reembolso, especialmente quando o tratamento foi indicado por um médico e não havia alternativa disponível na rede credenciada, é recomendável buscar orientação jurídica para analisar cada caso individualmente. Pode-se avaliar, inclusive, a possibilidade de ação cabível quando o plano de saúde não reembolsa valores de medicamentos.

Quem possui plano empresarial também pode considerar a possibilidade de mover uma ação contra o plano de saúde para reembolso. Além disso, em situações em que a negativa de cobertura tenha causado prejuízos à saúde física ou emocional, um advogado especializado pode orientar sobre os caminhos legais disponíveis, incluindo eventual pleito por indenização, se cabível.

Confira também >> Planos de saúde exigem fatura de cartão para reembolso

Entrar com uma ação de cobrança por reembolso contra o plano de saúde é um direito do beneficiário que precisou pagar por um tratamento, exame ou medicamento que deveria ter sido coberto pela operadora.

Com a orientação de um advogado especialista em Direito à Saúde, é possível analisar a documentação, entender os direitos do beneficiário e avaliar a melhor estratégia para buscar o reembolso dos valores pagos, bem como, quando cabível, a reparação por danos morais decorrentes de prejuízo à saúde física ou emocional.

No entanto, é importante destacar que nunca se pode afirmar que se trata de uma “causa ganha”. Cada caso é único e envolve uma série de variáveis que podem influenciar o resultado da ação - como o tipo de contrato, o conteúdo da negativa, a documentação apresentada e até o entendimento do juízo responsável.

Por isso, para avaliar corretamente as possibilidades de êxito, é fundamental conversar com um advogado com experiência na área, que poderá analisar detalhadamente a situação e orientar sobre os próximos passos.

O fato de existirem decisões judiciais favoráveis em ações semelhantes mostra que há precedentes, mas apenas um profissional poderá esclarecer a aplicação desses precedentes ao caso específico.

Portanto, não tome decisões com base em suposições ou relatos de terceiros. Busque orientação jurídica especializada e proteja seu direito à saúde com segurança e responsabilidade.

Se você tem dúvidas sobre como funciona o reembolso de plano de saúde, quando é possível entrar com uma ação, quais são seus direitos e como declarar os valores no Imposto de Renda, esta seção responde às perguntas mais frequentes sobre o tema.

Entenda seus direitos e saiba como agir em caso de negativa de cobertura ou reembolso insuficiente.

O reembolso de plano de saúde é o ressarcimento que o beneficiário recebe quando realiza despesas médicas fora da rede credenciada, conforme previsto no contrato do plano. Ele pode ocorrer em situações de urgência, ausência de prestadores ou necessidade comprovada de atendimento especializado.

Você pode solicitar o reembolso quando:

É recomendável solicitar o reembolso o quanto antes e acompanhar os prazos internos definidos pelo plano, que geralmente leva 30 dias para análise.

O cálculo do reembolso do plano de saúde depende do contrato, mas a Justiça pode determinar o pagamento integral em casos de urgência ou quando o plano descumpre sua obrigação. Também pode haver correção monetária e aplicação de juros sobre o valor pago.

É possível aumentar o valor do reembolso por meio de ação judicial, especialmente quando o valor pago pelo paciente é muito superior ao que o plano de saúde restitui. O juiz pode determinar que o plano reembolse integralmente os custos, levando em conta:

Em certos casos, também pode ser analisada da possibilidade de pedir indenização por danos morais, especialmente se houver prejuízo à saúde física ou psicológica do beneficiário.

O reembolso por atendimento com médico não credenciado é possível quando:

Nesse caso, o plano deve reembolsar conforme os parâmetros estabelecidos no contrato (percentual sobre o valor pago ou valor fixo por procedimento).

Em situações em que o contrato não prevê cobertura para determinado procedimento, o consumidor pode avaliar, com orientação jurídica, a possibilidade de solicitar o reembolso por meio de ação judicial, com fundamento no direito à saúde e nas normas de proteção ao consumidor.

Sim, é possível solicitar reembolso em dois planos de saúde, desde que o procedimento esteja coberto em ambos os contratos e que as regras de cada operadora permitam isso.

No entanto, o reembolso não pode ser duplicado para o mesmo atendimento, pois isso configuraria enriquecimento ilícito. O que normalmente ocorre é o reembolso parcial por um plano e a solicitação do valor restante ao outro, respeitando os limites contratuais.

É essencial apresentar a documentação exigida por cada operadora e observar os percentuais ou valores fixos previstos em contrato. Cada plano analisará o pedido conforme suas próprias regras.

A tabela de reembolso do plano de saúde define os valores máximos que a operadora pagará por consultas, exames e procedimentos realizados fora da rede. Por exemplo: se o contrato prevê R$ 250 por consulta e você pagou R$ 400, o reembolso será limitado a R$ 250. Consulte a operadora ou o contrato para verificar os valores.

Quando o plano reembolsa apenas uma parte mínima do valor gasto (às vezes, 20% ou menos), o beneficiário pode avaliar, com orientação jurídica, a possibilidade de ingressar com uma ação de reembolso contra o plano de saúde.

Nesses casos, o Poder Judiciário costuma analisar fatores como a urgência do atendimento, a razoabilidade do pedido e a necessidade do tratamento, considerando também os custos praticados pelo mercado e as tabelas da própria operadora.

Para declarar reembolso de plano de saúde no Imposto de Renda (IR), siga estes passos:

Por exemplo, se uma consulta custou R$ 500 e o plano reembolsou R$ 300, informe R$ 500 como pago e R$ 300 como reembolsado. Apenas os R$ 200 restantes são dedutíveis. Guarde comprovantes por cinco anos, conforme exigência da Receita Federal.

O reembolso de plano de saúde deve ser declarado na ficha “Pagamentos Efetuados” do Imposto de Renda. Para dependentes, informe os gastos na mesma ficha, indicando o nome do dependente. Reembolsos não são considerados rendimentos tributáveis, mas devem ser informados para evitar problemas com a Receita.

Elton Fernandes, advogado especialista em Direito da Saúde, professor convidado de pós-graduação da USP, da USP de Ribeirão Preto, da Faculdade de Ciências Médicas da Santa Casa de São Paulo, da Escola Paulista de Direito (EPD) e do Instituto Luiz Mário Moutinho, em Recife. É presidente da Comissão de Direito Médico e da Saúde da OAB de São Caetano do Sul e autor do livro "Manual de Direito da Saúde Suplementar: direito material e processual em ações contra planos de saúde".

Siga nossas redes sociais e saiba mais sobre Direito da Saúde:

![]()

![]()

![]()

ELTON FERNANDES SOCIEDADE DE ADVOGADOS

22.692.544/0001-02